Absetzung für Abnutzung (AfA)

Die Absetzung für Abnutzung (AfA) ist ein zentraler Bestandteil der steuerlichen und betriebswirtschaftlichen Bewertung von Anlagevermögen. Sie dient dazu, den durch Abnutzung, Alterung oder technischen Fortschritt verursachten Wertverlust von abnutzbarem Anlagevermögen periodengerecht als Betriebsausgabe zu erfassen.

Berechnungsgrundlage

Die Berechnungsgrundlage für die AfA sind die Anschaffungs- oder Herstellungskosten eines Wirtschaftsgutes. Zu den Anschaffungskosten zählen nicht nur der Kaufpreis, sondern auch alle Aufwendungen, die notwendig sind, um das Wirtschaftsgut in den Betrieb zu übernehmen und es betriebsbereit zu machen.

Dazu gehören unter anderem:

• Transportkosten

• Zölle

• Vermittlungsprovisionen

• Anwalts- und Notarkosten

• Grunderwerbsteuer

• Montage-, Installations- und Fundamentierungskosten

Von den Anschaffungskosten abzuziehen sind Anschaffungspreisminderungen (Rabatte, Skonti, Boni) sowie erhaltene Zuschüsse oder Subventionen.

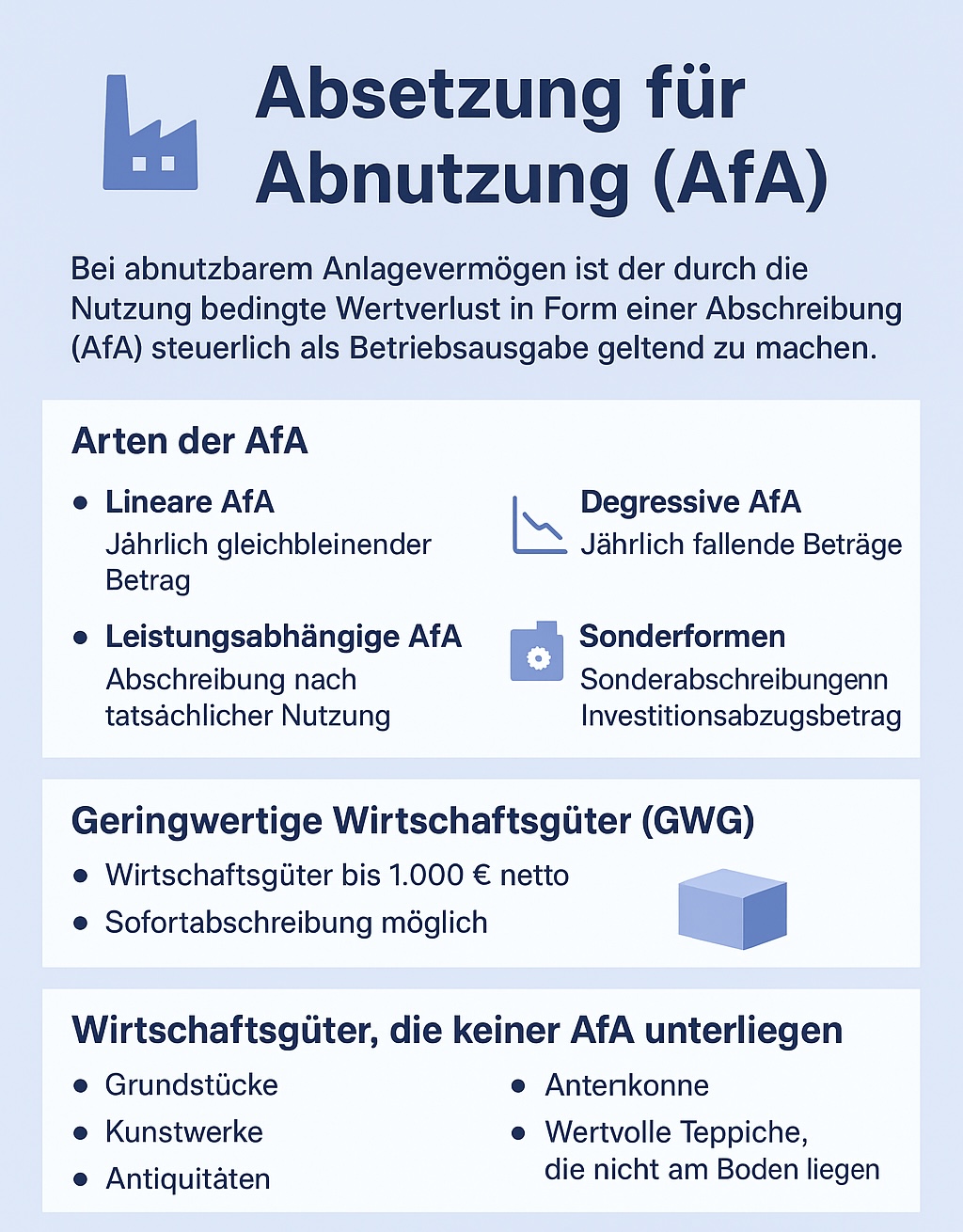

Arten der AfA

1. Lineare AfA: Die Anschaffungs- oder Herstellungskosten werden gleichmäßig auf die betriebsgewöhnliche Nutzungsdauer verteilt. Formel: AfA = Anschaffungswert / Nutzungsdauer.

2. Degressive AfA: Hierbei wird ein fester Prozentsatz vom jeweiligen Restbuchwert abgeschrieben. Dadurch ergeben sich höhere Abschreibungsbeträge in den ersten Jahren und niedrigere in den späteren Jahren. Dieses Verfahren ist gesetzlich nur zeitweise zulässig.

3. Leistungsabhängige AfA: Bei dieser Methode richtet sich die Abschreibung nach der tatsächlichen Nutzung des Wirtschaftsgutes (z. B. Maschinenlaufleistung oder Betriebsstunden).

4. Sonderabschreibungen und Investitionsabzugsbetrag (§ 7g EStG): Diese ermöglichen zusätzliche Abschreibungen zur Förderung bestimmter Investitionen, insbesondere für kleine und mittlere Unternehmen.

Halbjahresregel

Wird ein Wirtschaftsgut im ersten Halbjahr angeschafft oder hergestellt, darf der volle Jahresbetrag abgeschrieben werden. Erfolgt die Anschaffung im zweiten Halbjahr, darf nur der halbe Jahresbetrag abgeschrieben werden (sogenannte Halbjahres-AfA).

Beispiel: Lineare AfA

Ein Unternehmen kauft am 10. Juli 2025 eine Maschine für 10.000 €. Die betriebsgewöhnliche Nutzungsdauer beträgt 5 Jahre.

1. Berechnung der jährlichen AfA:

10.000 € / 5 Jahre = 2.000 € pro Jahr

2. Da die Anschaffung im Juli (zweites Halbjahr) erfolgt, gilt die Halbjahresregel. Im Jahr 2025 dürfen daher nur 1.000 € abgeschrieben werden.

3. Ab 2026 bis 2029 wird der volle Jahresbetrag von 2.000 € angesetzt. Im Jahr 2030 wird der Restwert von 1.000 € (letztes halbes Jahr) abgeschrieben.

Geringwertige Wirtschaftsgüter (GWG)

Bei Wirtschaftsgütern mit einem Anschaffungswert von bis zu 1.000 € (netto bei Vorsteuerabzugsberechtigten, sonst brutto) können die Kosten sofort als Betriebsausgabe abgesetzt werden. Diese werden als geringwertige Wirtschaftsgüter (GWG) bezeichnet.

Alternativ kann für Güter zwischen 250 € und 1.000 € netto ein Sammelposten gebildet werden, der über fünf Jahre pauschal abgeschrieben wird (sogenannte Poolabschreibung).

Wirtschaftsgüter ohne AfA

Nicht abnutzbar und damit nicht abschreibungsfähig sind insbesondere:

• Grundstücke (der Boden selbst, nicht aber Gebäude)

• Kunstwerke und Antiquitäten

• Wertvolle Teppiche, die nicht auf dem Boden liegen

• Beteiligungen und Wertpapiere

• Sonstige nicht abnutzbare Vermögensgegenstände

Weitere Hinweise

Die Abschreibung beginnt mit dem Zeitpunkt, an dem das Wirtschaftsgut betriebsbereit ist, also genutzt werden kann – nicht erst, wenn es tatsächlich eingesetzt wird. Der Restbuchwert ergibt sich aus den Anschaffungskosten abzüglich der bisherigen Abschreibungen. Bei einem Verkauf wird der Restbuchwert als Aufwand ausgebucht.

Die betriebsgewöhnliche Nutzungsdauer richtet sich in der Regel nach den AfA-Tabellen des Bundesministeriums der Finanzen (BMF). Diese geben Richtwerte für verschiedene Wirtschaftsgüter an, z. B. Computer (3 Jahre), Pkw (6 Jahre), Gebäude (33–50 Jahre).

Kurz-Zusammenfassung

• AfA verteilt die Anschaffungs- oder Herstellungskosten auf die Nutzungsdauer.

• Anschaffung im 2. Halbjahr → Halbjahres-AfA.

• GWG bis 1.000 € können sofort abgeschrieben werden.

• Nicht abnutzbar: Grundstücke, Kunstwerke, Antiquitäten.

• Arten: linear, degressiv, leistungsabhängig, Sonderabschreibungen.

• Beginn der AfA mit Betriebsbereitschaft.

Die sogenannte Luxustangente bei Firmenautos

NoVA-Befreiung und Vorsteuerabzug für Pick-ups & Kastenwagen

- - -