Bilanz einfach erklärt – Aufbau, Bedeutung und Beispiel

Eine Bilanz ist das Herzstück der Finanzbuchhaltung und zeigt die finanzielle Lage eines Unternehmens zu einem bestimmten Zeitpunkt. Sie gibt Auskunft darüber, welche Vermögenswerte vorhanden sind und woher das Kapital stammt, mit dem diese finanziert wurden.

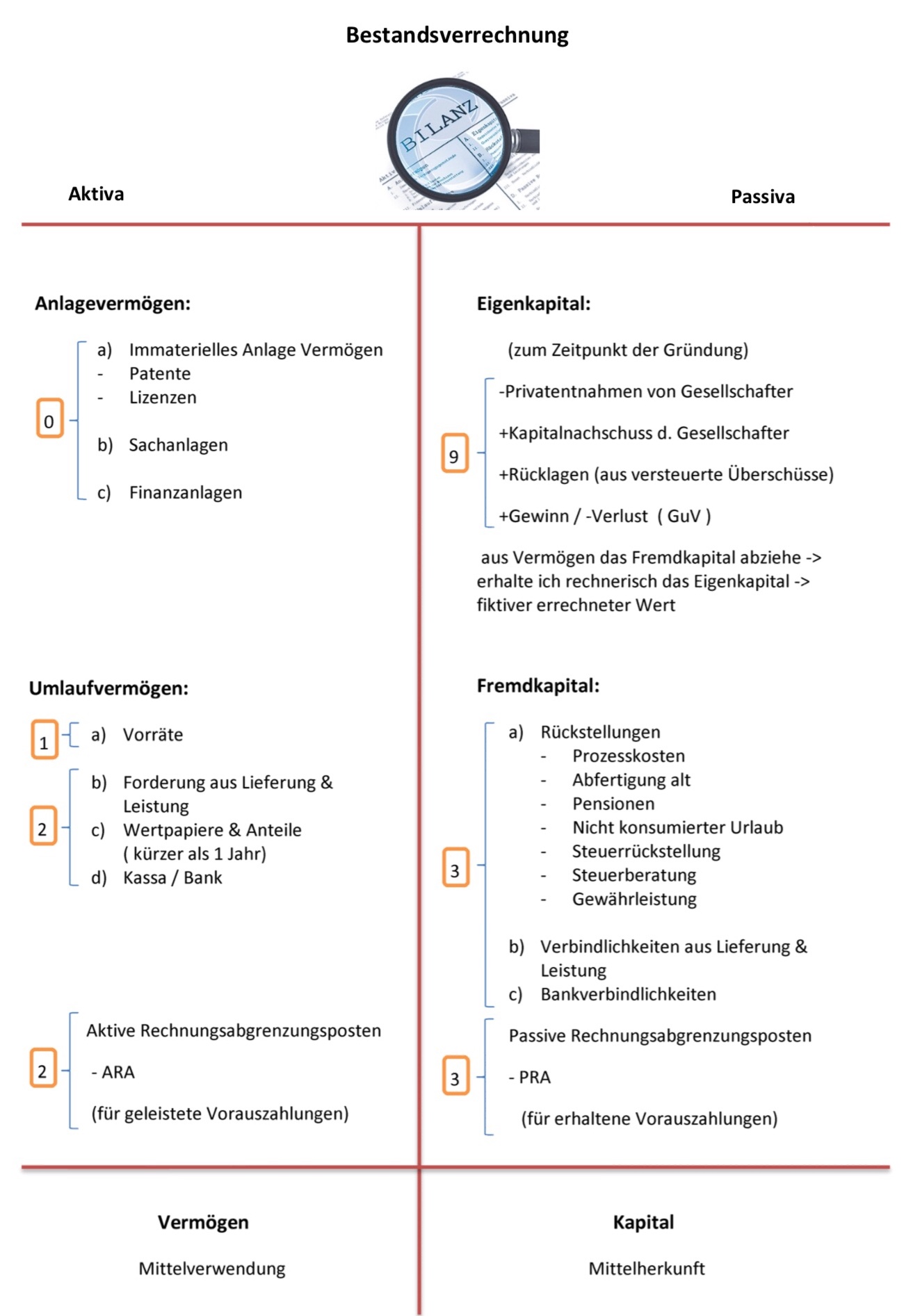

Die Bilanz besteht immer aus zwei Seiten: Aktiva und Passiva.

Diese spiegeln das Prinzip Mittelverwendung und Mittelherkunft wider:

Aktiva – die Mittelverwendung

Die Aktivseite (linke Seite der Bilanz) zeigt, wie das Kapital verwendet wird. Hier stehen alle Vermögenswerte des Unternehmens:

- Anlagevermögen – z. B. Maschinen, Gebäude, Fahrzeuge oder Büroausstattung

- Umlaufvermögen – z. B. Kassenbestand, Bankguthaben, Forderungen oder Vorräte

Passiva – die Mittelherkunft

Die Passivseite (rechte Seite der Bilanz) zeigt, woher die finanziellen Mittel stammen. Sie unterteilt sich in:

- Eigenkapital – das vom Unternehmer oder den Gesellschaftern eingebrachte Kapital

- Fremdkapital – Schulden oder Verbindlichkeiten gegenüber Banken, Lieferanten und anderen Gläubigern

Das Grundprinzip lautet:

👉 Aktiva = Passiva

Beide Seiten müssen immer im Gleichgewicht stehen, denn jeder Vermögenswert ist durch Kapital finanziert. Die Bilanz ermöglicht somit einen klaren Überblick über Vermögen, Schulden und Eigenkapital – und ist damit eine der wichtigsten Grundlagen für betriebswirtschaftliche Entscheidungen.

- - -