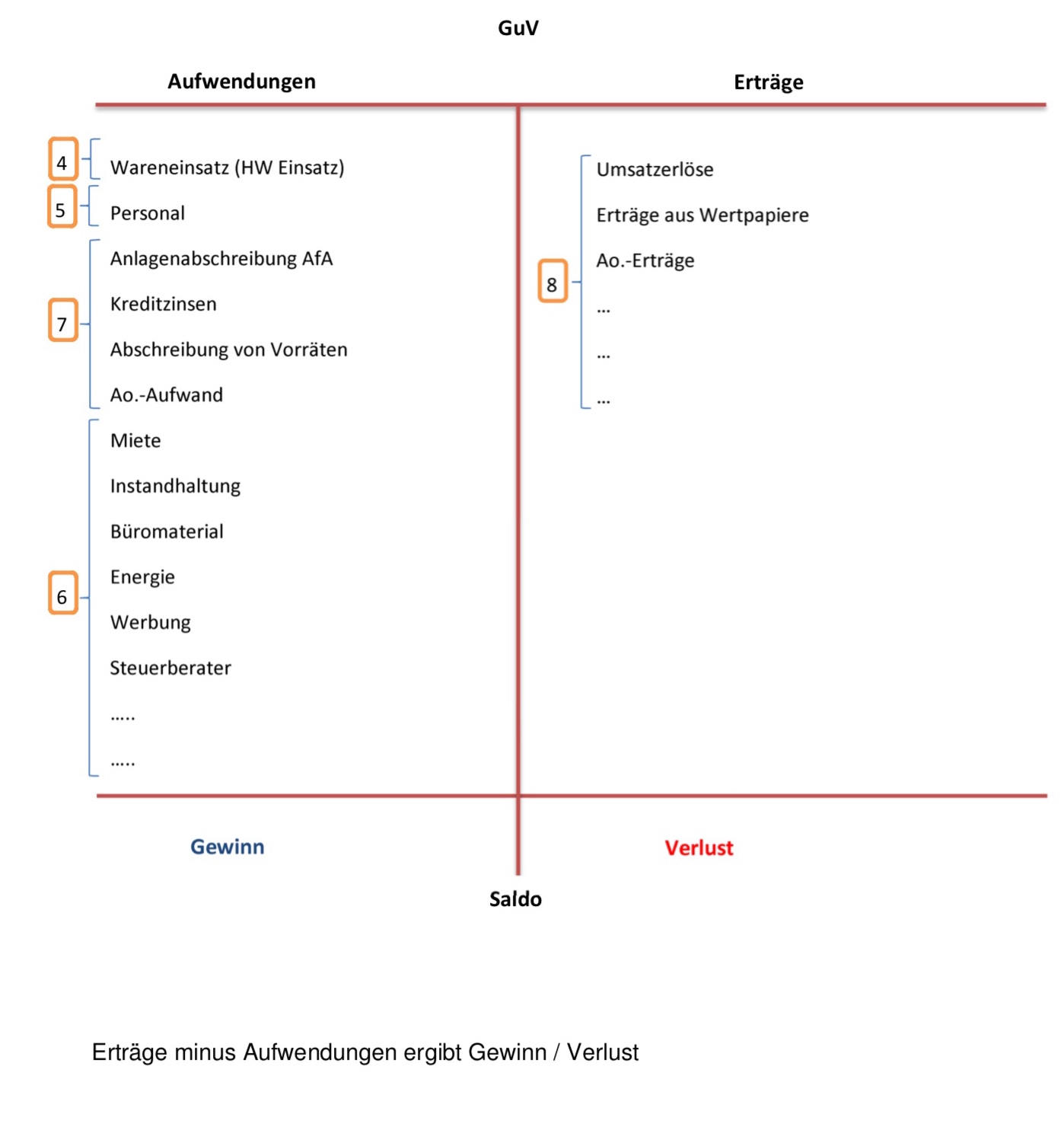

Die Gewinn- und Verlustrechnung (GuV) ist ein zentrales Instrument des betrieblichen Rechnungswesens und zeigt, wie sich das Ergebnis eines Unternehmens innerhalb eines bestimmten Zeitraums – meist eines Geschäftsjahres – entwickelt hat. Sie stellt alle betrieblichen Erträge den betrieblichen Aufwendungen gegenüber und zeigt damit, ob das Unternehmen einen Gewinn erwirtschaftet oder einen Verlust erlitten hat.

Die GuV ermöglicht einen detaillierten Einblick in die wirtschaftliche Leistungsfähigkeit des Unternehmens, da sie sowohl den Erfolg des Kerngeschäfts als auch weitere Ertrags- und Kostenarten transparent darstellt. Typischerweise umfasst sie Positionen wie Umsatzerlöse, Material- und Personalkosten, Abschreibungen, sonstige betriebliche Aufwendungen sowie Finanzerträge und -aufwendungen.

Durch die systematische Gliederung der GuV lässt sich nachvollziehen, welche Faktoren besonders stark zum Unternehmensergebnis beitragen und wo mögliche Schwachstellen liegen. Sie ist daher nicht nur ein gesetzlich vorgeschriebenes Dokument, sondern auch ein wichtiges Steuerungsinstrument für interne Entscheidungen – etwa zur Kostenkontrolle, Preisgestaltung oder Investitionsplanung.

Insgesamt zeigt die GuV, wie effizient ein Unternehmen mit seinen Ressourcen arbeitet und ob es in der Lage ist, aus seiner Geschäftstätigkeit nachhaltige Gewinne zu erzielen.

- - -