Trumps Zollpolitik gegenüber der EU: Zwischen MAGA, Handelsdefizit und Haushaltsdruck

Donald Trump hat auch schon während seiner Präsidentschaft (2017–2021) eine klare wirtschaftspolitische Linie verfolgt, die unter dem Slogan „Make America Great Again“ firmierte. Ein zentrales Element dieser Agenda war und ist die Neuausrichtung der Handelspolitik – insbesondere mit Blick auf China, aber auch auf traditionelle Partner wie die Europäische Union. Der Zollstreit mit der EU war daher kein zufälliges Nebenprodukt, sondern Teil eines größeren strategischen Kalküls.

1. MAGA und die handelspolitische Neuausrichtung

„Make America Great Again“ war mehr als nur ein Wahlkampfslogan. Er stand für eine Rückbesinnung auf wirtschaftlichen Nationalismus: Industriearbeitsplätze sollten zurück in die USA geholt, heimische Produktion gestärkt und das Außenhandelsdefizit reduziert werden.

Trump und sein Team sahen Handelsabkommen – darunter auch solche mit der EU – häufig als nachteilig für die USA. Seine Administration argumentierte, dass amerikanische Unternehmen durch asymmetrische Handelspraktiken und höhere Zölle benachteiligt würden. Ein häufig genanntes Beispiel war der Vergleich zwischen den US-Zöllen auf europäische Autos (2,5 %) und den EU-Zöllen auf US-Autos (10 %).

Die Antwort war eine aggressive Zollpolitik: Strafzölle auf Stahl und Aluminium (unter Berufung auf nationale Sicherheit nach Section 232 des US-Handelsgesetzes), die auch europäische Produzenten trafen, sowie die Androhung von Zöllen auf Autos aus der EU. Die EU reagierte mit Gegenzöllen auf amerikanische Produkte wie Whiskey, Jeans oder Motorräder.

2. Handelsdefizit als wirtschaftspolitische Triebfeder

Ein wiederkehrendes Argument der Trump-Administration war das hohe Handelsdefizit der USA. Dieses lag (je nach Jahr) bei über 500 Milliarden US-Dollar, ein beträchtlicher Teil davon gegenüber der EU. Für Trump war dieses Defizit ein Zeichen wirtschaftlicher Schwäche – obwohl viele Ökonomen darauf hinweisen, dass Handelsdefizite nicht per se schädlich sind und durch andere wirtschaftliche Faktoren kompensiert werden können.

Doch in der Trump-Doktrin galt: Ein Defizit mit einem Handelspartner bedeutet, dass die USA „verlieren“. Die EU war dabei keine Ausnahme – trotz historischer Allianzen und wirtschaftlicher Verflechtung.

3. Der Haushalt: Ein leiser, aber wichtiger Hintergrundfaktor

Ein Aspekt, der seltener diskutiert wird, aber im Hintergrund eine Rolle spielte, ist die Haushaltslage der USA. Während der Trump-Jahre stieg das Haushaltsdefizit erheblich an – teils durch Steuersenkungen (z. B. die „Tax Cuts and Jobs Act“ von 2017), teils durch höhere Militärausgaben und später durch die Corona-Hilfspakete.

Obwohl Trump sich öffentlich selten auf die steigende Staatsverschuldung bezog, lag seiner Politik ein ökonomisches Spannungsfeld zugrunde: Um die heimische Wirtschaft zu stärken, setzte er auf fiskalische Expansion (Steuersenkungen, Subventionen), während er durch Zölle zusätzliche Einnahmen generieren wollte. Die Zölle hatten daher nicht nur eine handelspolitische, sondern auch eine fiskalische Komponente – selbst wenn ihre Wirkung auf das Haushaltsdefizit insgesamt gering blieb.

4. Fazit: Trumps Zollpolitik als Ausdruck einer umfassenden Wirtschaftsstrategie

Der Zollstreit mit der EU war Teil einer breiteren, konsistenten Strategie, die sich aus dem MAGA-Prinzip ableitete: wirtschaftliche Selbstbehauptung, Reduktion von Handelsdefiziten, Schutz der heimischen Industrie – und, zumindest implizit, fiskalische Kompensation wachsender Haushaltslasten.

Ob diese Politik langfristig erfolgreich war, ist nach wie vor umstritten. Was sich jedoch sagen lässt: Trumps Maßnahmen waren kein politischer Reflex, sondern folgten einer klaren wirtschaftspolitischen Logik. Die EU geriet dabei als bedeutender Handelspartner unweigerlich ins Visier – auch wenn der Ton nicht immer diplomatisch war.

- - - - -

Dazu einige Zahlen, Daten, Fakten:

📊 Entwicklung der Handelsbilanz (2009–2024)

Güterhandel (Waren)

Die USA verzeichneten im Güterhandel mit der EU durchgehend ein Handelsbilanzdefizit, das über die Jahre stetig anstieg:

| Jahr | US-Handelsdefizit mit der EU (in Mrd. USD) |

| 2009 | -60,21 |

| 2010 | -81,61 |

| 2011 | -101,93 |

| 2012 | -117,95 |

| 2013 | -127,02 |

| 2014 | -146,17 |

| 2015 | -157,35 |

| 2016 | -147,98 |

| 2017 | -152,40 |

| 2018 | -169,35 |

| 2019 | -178,79 |

| 2020 | -183,92 |

| 2021 | -219,16 |

| 2022 | -204,40 |

| 2023 | -201,64 |

| 2024 | -236,75 |

Quelle: YCharts (US Bureau of Economic Analysis)

Dienstleistungshandel

Im Gegensatz zum Güterhandel erzielten die USA im Dienstleistungshandel mit der EU einen konstanten Überschuss:

| Jahr | US-Handelsüberschuss mit der EU (in Mrd. USD) |

| 2009 | +34,06 |

| 2010 | +34,74 |

| 2011 | +41,82 |

| 2012 | +43,12 |

| 2013 | +48,82 |

| 2014 | +54,48 |

| 2015 | +58,52 |

| 2016 | +66,13 |

| 2017 | +63,06 |

| 2018 | +71,64 |

| 2019 | +75,04 |

| 2020 | +73,63 |

| 2021 | +72,75 |

| 2022 | +75,37 |

| 2023 | +76,52 |

| 2024 | +75,62 |

Quelle: YCharts (US Bureau of Economic Analysis)

- - - - -

🌐 Handelsvolumen und -struktur (2023–2024)

- Gesamthandelsvolumen (Waren und Dienstleistungen): Im Jahr 2023 erreichte das bilaterale Handelsvolumen zwischen der EU und den USA etwa 1,6 Billionen Euro.

- Güterhandel 2024:

- EU-Exporte in die USA: 531,6 Mrd. Euro

- EU-Importe aus den USA: 333,4 Mrd. Euro

- Handelsbilanzüberschuss der EU: 198,2 Mrd. Euro

- Quelle: Eurostat / Consilium

- - - - -

- Dienstleistungshandel 2023:

- EU-Exporte in die USA: 319 Mrd. Euro

- EU-Importe aus den USA: 427 Mrd. Euro

- Handelsbilanzdefizit der EU: -109 Mrd. Euro

- Quelle: Europäische Kommission

- - - - -

🔍 Struktur des Handels

- Top-Exporte der EU in die USA:

- Medizinische und pharmazeutische Produkte

- Straßenfahrzeuge

- Industriemaschinen und -ausrüstungen

- Top-Importe der EU aus den USA:

- Erdölprodukte und verwandte Materialien

- Medizinische und pharmazeutische Produkte

- Stromerzeugungsmaschinen und -ausrüstungen

- Quelle: Eurostat / Consilium

- - - - -

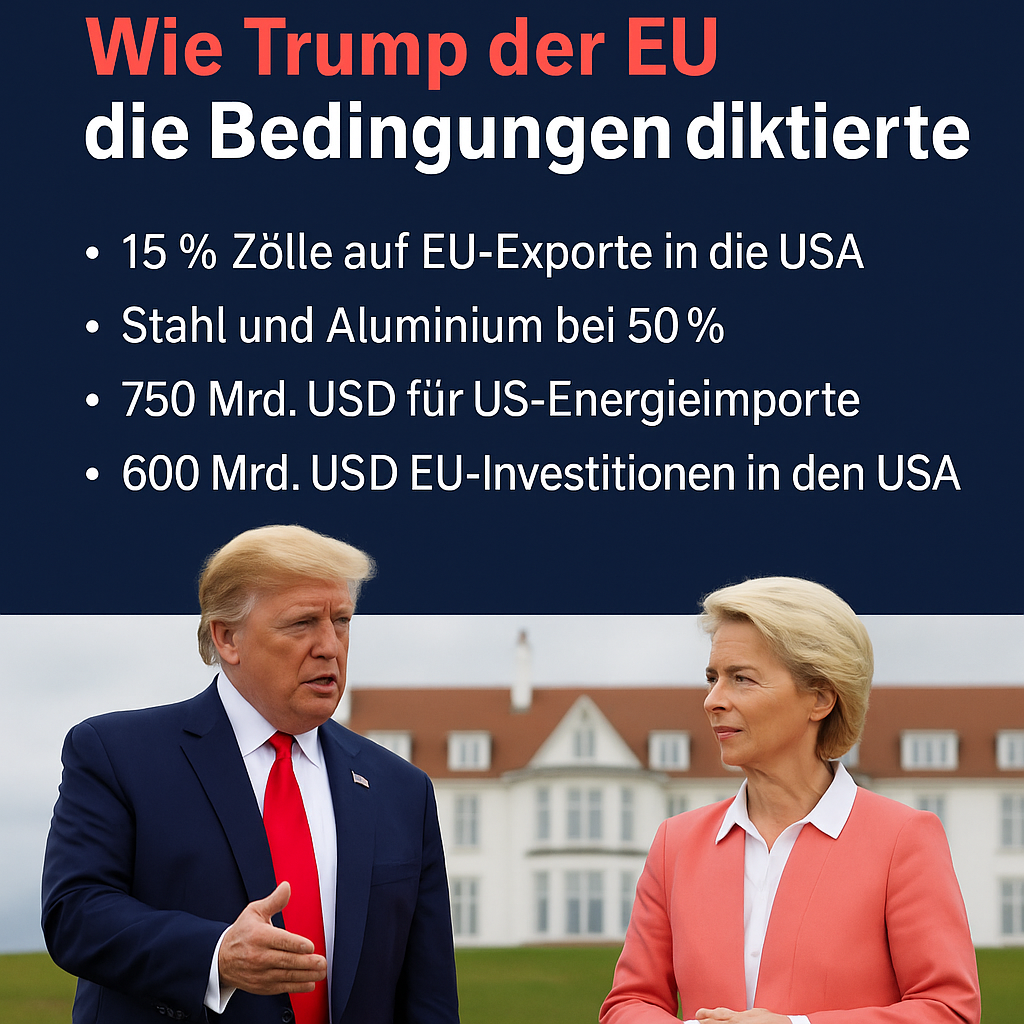

🇪🇺🤝🇺🇸 Turnberry-Deal: Wie Trump der EU die Bedingungen diktierte

Ein Golfresort in Schottland, zwei politische Gegenspieler – und am Ende ein Abkommen, das mehr über die Schwächen Europas als über diplomatische Erfolge erzählt. Ursula von der Leyen und Donald Trump einigten sich in Turnberry auf ein Zollabkommen zwischen EU und USA – doch bei genauerem Hinsehen wird klar: Die EU kam nicht als Verhandlerin, sondern als Bittstellerin.

🎭 Die Kulisse des Kompromisses

Der Anlass war dramatisch: Donald Trump drohte offen mit Strafzöllen von bis zu 30 % auf EU-Exporte, teilweise sogar 50 % auf Stahl und Aluminium. Statt sich entschieden entgegenzustellen, reiste EU-Kommissionspräsidentin Ursula von der Leyen ins schottische Turnberry – ironischerweise ein Luxusresort im Besitz Trumps selbst.

Das Ergebnis? Kein Durchbruch, sondern ein nach US-Regeln diktiertes Arrangement:

- 15 % Zölle auf EU-Exporte in die USA – ein Vielfaches des bisherigen Niveaus.

- Stahl und Aluminium bleiben mit 50 % Zöllen belegt – ohne EU-Gegenreaktion.

- EU verpflichtet sich zu 750 Mrd. USD für US-Energieimporte – eine weitere Vertiefung der Abhängigkeit.

- 600 Mrd. USD Investitionen fließen in die USA – auch in sensible Sektoren wie Verteidigung und Technologie.

🎯 Wer hat hier verhandelt – und wer kapituliert?

Während Trump sich als Macher inszenierte – durchsetzungsstark, kalkuliert, geschäftsmännisch –, zeigte sich von der Leyen wie eine Getriebene. Die EU hatte nichts in der Hand. Kein militärisches Druckmittel, keine wirtschaftliche Hebelwirkung – und keine strategische Vision.

Warum so schwach?

Die Antwort liegt nicht nur im Deal selbst, sondern in der Gesamtverfassung der EU:

- Die Russland-Sanktionen haben der EU mehr geschadet als den USA: teure Energieimporte, abgeschottete Märkte, verlorene Handelsrouten.

- Industrie unter Druck: Europas Schlüsselbranchen – Maschinenbau, Auto, Chemie – verlieren global an Wettbewerbsfähigkeit.

- Politische Zersplitterung: Keine einheitliche Außen- und Wirtschaftspolitik, sondern nationale Eigeninteressen.

Der Turnberry-Deal ist also nicht das Ergebnis kluger Diplomatie, sondern Ausdruck eines strukturellen Kräfteverhältnisses, in dem die USA klar dominieren.

🧠 Trumps Taktik – klassisch, aber wirksam

Man mag Trump nicht mögen, aber sein Vorgehen war effektiv:

- Maximalforderung stellen (30–50 % Zölle),

- Verhandlungsrahmen kontrollieren (auf eigenem Terrain in Turnberry),

- Gegner durch Tempo und Zahlen überrumpeln (Milliarden-Versprechen ohne EU-Parlamentsbeteiligung).

Und von der Leyen? Sie lobte Trump öffentlich als „fairen Verhandler“. Das ist nicht Diplomatie, das ist Unterwerfung.

💬 Stimmen aus Europa

Viele europäische Wirtschaftsverbände und Politiker reagierten entsetzt:

- Die deutsche Industrie kritisiert die zusätzliche Belastung durch die 15 % Zölle.

- Frankreich und Italien warnten vor einem „ökonomischen Kniefall“ vor Washington.

- Osteuropäische Staaten (bis auf Ungarn) äußerten sich gar nicht – zu groß ist die Angst, vom US-Schutzschirm ausgeschlossen zu werden.

📉 Fazit: Deal oder Diktat?

| Bewertungspunkt | Realität |

| Verhandlungsebene | Asymmetrisch |

| EU-Rolle | Reaktiv, nicht aktiv |

| Trump-Strategie | Erfolgreich, dominant |

| Langfristwirkung | EU wird abhängiger |

Der Deal mag kurzfristig Zölle abgemildert haben – doch langfristig ist klar: Die EU hat geopolitisch und wirtschaftlich Boden verloren. Von der Leyens Auftritt wird in die Geschichte nicht als Verhandlungserfolg eingehen, sondern als das sichtbare Zeichen einer EU, der zunehmend der Handlungsspielraum fehlt.

- - - - -

Hier ist eine strukturierte Prognose zu den mittel- und langfristigen Auswirkungen der neuen US-Zölle auf europäische Autos (v. a. deutsche Hersteller) und zur potenziellen Reaktion auf dem US-Markt:

🚘 Mittelfristige Auswirkungen (2025–2027)

📉 Absatzrückgänge bei EU-Autoherstellern in den USA

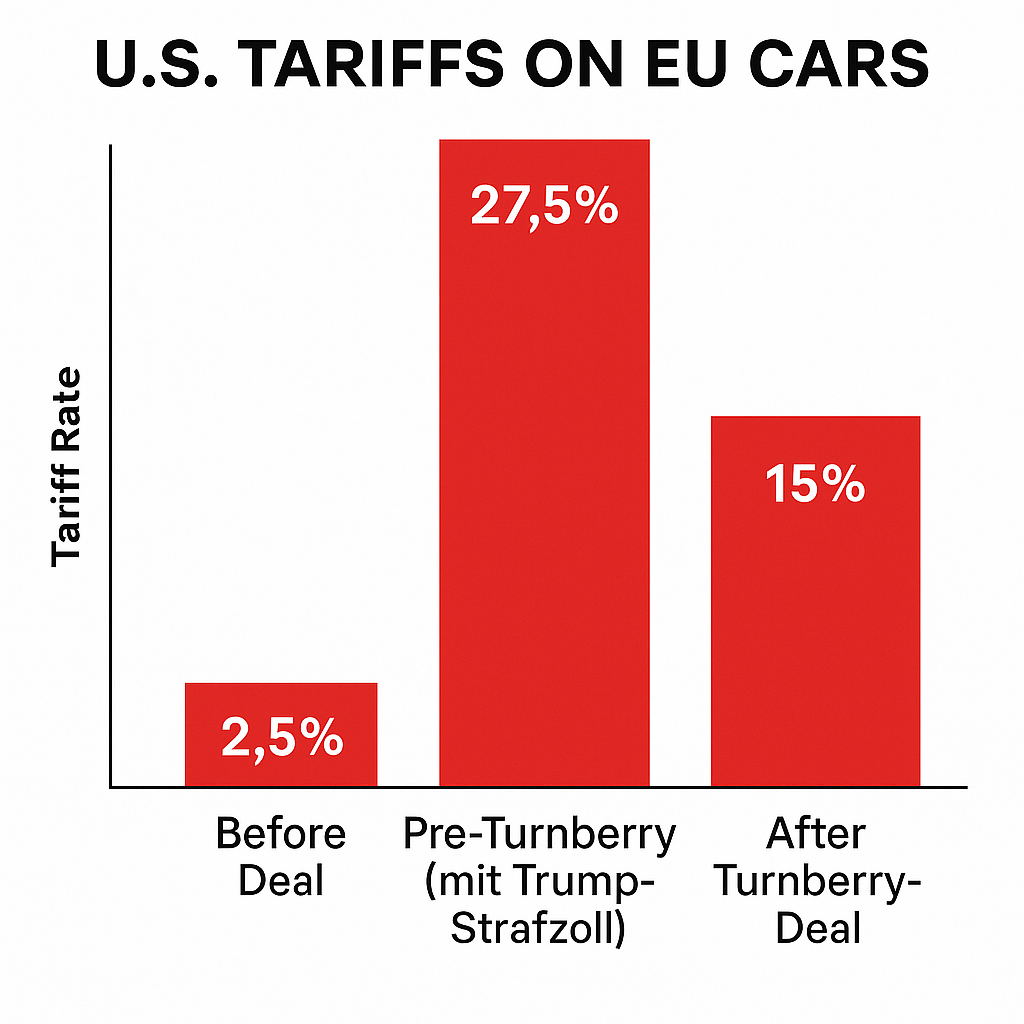

- Die Kombination aus 25 % Strafzoll (seit April 2025) und dem schon zuvor bestehenden 2,5 % Basiszoll (gesamt 27,5 %) auf EU-Fahrzeuge macht den Import deutlich teurer.

- Hersteller wie BMW, Mercedes, Audi und VW könnten 10–15 % Preisaufschläge an US-Endkunden weitergeben – das schwächt ihre Wettbewerbsfähigkeit gegenüber japanischen, südkoreanischen und US-Marken.

🏭 Verlagerung der Produktion

- Unternehmen mit US-Werken (z. B. BMW Spartanburg, Mercedes Tuscaloosa) könnten die lokale Produktion ausweiten, um Zölle zu umgehen.

- Fahrzeuge, die nicht lokal produziert werden können (z. B. Premium-Modelle oder bestimmte E-Autos), werden möglicherweise aus Drittstaaten (Mexiko, Kanada) zugeliefert, sofern NAFTA/USMCA-konform.

📊 Marktanteilsverluste

- Schätzungen von Branchenanalysten (z. B. JATO Dynamics) gehen davon aus, dass europäische Marken in den USA bis 2027 bis zu 3–5 Prozentpunkte Marktanteil verlieren könnten, besonders im volumenstarken SUV-Segment.

🏗️ Langfristige Effekte (ab 2028)

🔧 Lokalisierung und „Amerikanisierung“

- Hersteller werden ihre Lieferketten stärker auf Nordamerika konzentrieren – nicht nur wegen Zöllen, sondern auch wegen politischer Planungssicherheit.

- Mehr US‑Fertigungsanteile könnten auch dazu führen, dass Fahrzeuge stärker auf amerikanische Konsumgewohnheiten zugeschnitten werden – größer, robuster, „amerikanischer“.

🔋 E‑Mobilität als Sonderfall

- Bei E-Autos wirken zusätzliche Förderprogramme aus dem Inflation Reduction Act (IRA) als indirekte Zölle gegen ausländische Fahrzeuge.

- Tesla, Rivian & Co. profitieren, während europäische Marken wie VW, Mercedes oder Volvo Schwierigkeiten haben, ihre Modelle förderfähig zu machen – außer sie bauen vor Ort mit US‑Batterien.

🔁 Mögliche Gegenreaktionen der EU?

- Die EU hat bisher nicht symmetrisch geantwortet – US-Fahrzeuge zahlen weiterhin 10 % Zoll.

- Sollte sich der Druck erhöhen (z. B. bei weiteren Strafzöllen oder unfairen IRA-Förderbedingungen), könnte es zu einer Zollerhöhung oder gezielten Gegenmaßnahmen kommen – z. B. im Bereich Agrarimporte oder IT.

📌 Fazit: Wer gewinnt, wer verliert?

| Gewinner (kurz-/mittelfristig) | Verlierer (kurz-/mittelfristig) |

| US-Hersteller (Ford, GM, Tesla) | Deutsche Hersteller mit EU-Produktion |

| US-Standorte europäischer Hersteller | EU-Zentralwerke für Exportmodelle |

| Autozulieferer in USA & Mexiko | EU-Zulieferer, wenn Produktionsverlagerung erfolgt |

| Trump politisch (Stärkung US-Industrie) | EU politisch (eingeschränkte Reaktionsfähigkeit) |

🔍 Kernfrage: Wie hoch sind (waren) die US-Zölle auf EU-Autos – und was ändert sich mit dem Turnberry-Deal?

1. Bisherige Lage (vor Turnberry-Deal)

| Komponente | Höhe | Gültig seit |

| Basiszoll auf PKW-Importe | 2,5¯% | schon lange, WTO-konform |

| Trump-Strafzoll auf EU-Autos | +25¯% | seit April 2025 |

| Gesamtbelastung | 27,5¯% | seit April 2025 |

Diese 27,5 % betreffen Fahrzeuge, die aus der EU in die USA eingeführt werden. Hersteller mit US-Produktion (z. B. BMW Spartanburg) sind nicht betroffen.

2. Turnberry-Deal – Was wurde vorgeschlagen?

- Der Deal sieht eine Reduzierung der Gesamtzölle auf 15 % vor.

- Das wäre: Wegfall des seit April gültigen Trump-Straffzoll-Zuschlags (25 %) gegen einen neuen, pauschalen 15 %-Zollsatz.

- Dies wäre immer noch deutlich höher als die alten 2,5 %, aber niedriger als die derzeitigen 27,5 %.

- Die Senkung auf 15 % soll ab August 2025 gelten – unter Vorbehalt einer Einigung auf technischer Ebene (Details zur Umsetzung fehlen noch).

📉 Fazit:

Der Deal ist kein Gewinn für die EU, sondern eine Schadensbegrenzung unter Druck. Die USA behalten sich hohe Zölle, während Europa kaum Handlungsspielraum hat.

🚙 Was für Zölle gelten auf US-Autos in der EU?

🔸 Aktueller Stand: 10 % Zoll, der bald sinken könnte

- Der EU-Basiszoll auf PKW-Importe aus den USA beträgt derzeit 10 % .

- Im Rahmen des jüngsten EU‑USA-Deals wurde vereinbart, diesen Zoll auf 2,5 % zu senken

- - - - -

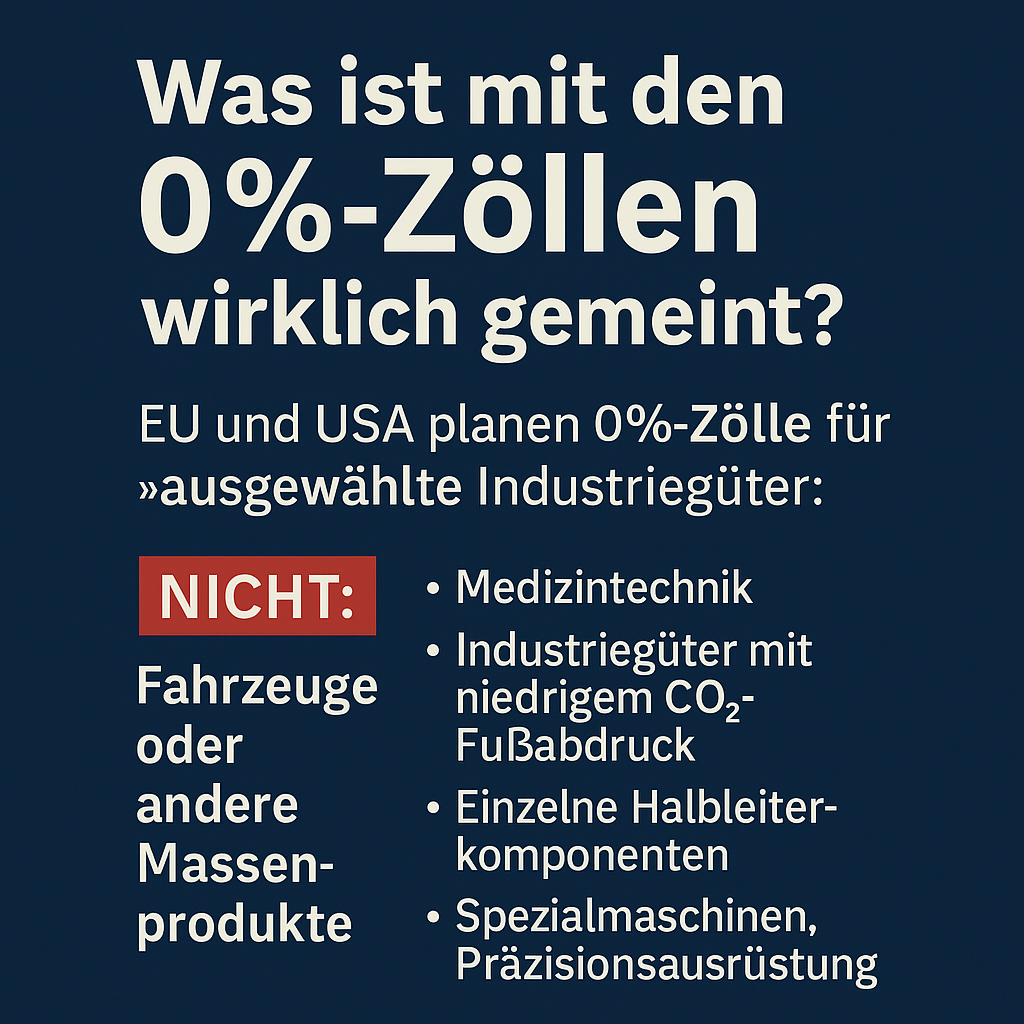

✅ Was hinter den „0 %“-Zöllen wirklich steckt:

🔹 Ursprung der Null-Zoll-Aussagen:

- Die EU und die USA haben im Rahmen des Turnberry-Deals vereinbart, in ausgewählten Industriebereichen auf Null-Zölle hinzuarbeiten.

- Das betrifft laut EU-Kommission u. a.:

- Medizintechnik

- Industriegüter mit niedrigem CO₂-Fußabdruck

- einzelne Halbleiterkomponenten

- Spezialmaschinen und Präzisionsausrüstung

🔸 🚫 Aber NICHT Autos oder Massenprodukte.

Diese „Zero-for-zero“-Initiative bezieht sich nicht auf den Automobilsektor, der in beiden Wirtschaftsräumen hochsensibel und strategisch geschützt ist.

- - - - -

📦 Handelsvolumen & Struktur pharmazeutischer Produkte

Im Jahr 2024 waren pharmazeutische Produkte die wichtigste Exportkategorie der EU in die USA, mit einem Volumen von etwa 127 Milliarden US-Dollar. Hauptlieferanten sind Irland, Deutschland, Belgien und Dänemark. Viele dieser Exporte stammen von US-amerikanischen Unternehmen mit Produktionsstätten in Europa, wie Pfizer, Johnson & Johnson und Eli Lilly.

Gleichzeitig importierte die EU im Jahr 2024 pharmazeutische Produkte im Wert von 45,9 Milliarden Euro aus den USA, was 38,3 % aller pharmazeutischen Importe der EU entspricht.

⚠️ Aktuelle Zollsituation & Risiken

Traditionell waren pharmazeutische Produkte aufgrund eines WTO-Abkommens von 1994 weitgehend zollfrei. Im Jahr 2025 droht jedoch eine Abkehr von dieser Praxis:

- US-Zollandrohungen: Präsident Trump kündigte im Mai 2025 an, ab dem 9. Juli 2025 einen 50 %-Zoll auf EU-Importe zu erheben, darunter auch auf Arzneimittel.

- EU-Reaktionen: Die Europäische Kommission kritisierte die US-Untersuchung zu Arzneimitteleinfuhren als unbegründet und warnte vor möglichen Versorgungsengpässen und steigenden Gesundheitskosten auf beiden Seiten des Atlantiks.

- Auswirkungen auf die Industrie: Eine von Ernst & Young durchgeführte Studie schätzt, dass ein 25 %-Zoll auf pharmazeutische Importe die US-Arzneimittelkosten jährlich um fast 51 Milliarden US-Dollar erhöhen könnte.

🧬 Bedeutung der Lieferketten

Die pharmazeutischen Lieferketten zwischen der EU und den USA sind eng verflochten:

- Produktionsstandorte: Viele in den USA verkaufte Medikamente werden in der EU hergestellt, insbesondere in Irland und Belgien.

- Wirkstoffe (APIs): Etwa 80 % der in den USA verwendeten aktiven pharmazeutischen Wirkstoffe stammen aus China, Indien und der EU.

- - - - -

💊 Zollregelung für Pharma unter dem Turnberry-Deal

Im Turnberry-Deal sind Pharmaexporte aus der EU unter dem 15 %-Tarif vorgesehen, aber erst nach einer laufenden US-Sicherheitsprüfung. Aktuell gilt faktisch kaum ein Zoll. Der 15%-Tarif ist bisher nur angedacht und nicht rechtskräftig.

📌 Aktueller Rahmen

- Im Handelsabkommen wurde beschlossen, dass Pharma-Produkte grundsätzlich mit dem generellen 15 % – Tarif belegt werden sollen. Dazu zählen sowohl Medikamente als auch Wirkstoffe und medizinische Güter .

- Der Deal stellt klar, dass dieser Tarif erst nach Abschluss laufender US-Beurteilungen (Section 232-Untersuchungen) wirksam wird. Bis dahin gelten meist niedrige oder gar keine Zölle für den Sektor.

🔍 Was bedeutet das im Detail?

- Die Vereinbarung ist bislang nur ein Rahmen, kein rechtsverbindliches Gesetz – entscheidende Regelungen folgen erst nach Abschluss der Untersuchungen .

- Bis zum formalen Abschluss gilt: für Pharma gilt momentan kein 15 %-Tarif, sondern weiterhin der provisionsbasierte Null- oder Niedrigsatz.

📊 Infotabelle zur Einordnung

| Branche | Aktuelle Zollsituation | Geplanter Tarif ab Deal | Status/Zustand |

| Pharmazie | meist 0 % oder sehr niedrige Zölle | 15 % nach Sektor-Untersuchung | Rahmenabkommen, noch nicht final |

| Autos / Elektrogeräte | niedrige (EU-Zoll)** | angepeilt 0 % (Selektiv) / 2,5 % | noch nicht umgesetzt (keine Autos) |

| ** andere Industriegüter** | sehr unterschiedlich | 0 % für bestimmte Hightech-Produkte | Teil des Zero-for-zero-Modells |

🧭 Fazit

- Autos und Pharma werden nicht pauschal auf Null gesetzt – dafür gibt es nur Teilregelungen für ausgewählte Hightech- und Industrieprodukte.

- Der Pharmabereich bleibt vorerst in der Schwebe, mit Unsicherheit bis zur Entscheidung der US-Behörden.

- - - - -

zu

zu