🚗 Die Luxustangente bei Firmenautos: Wann wird der Dienstwagen zum steuerlichen Luxus?

Die Anschaffung eines Autos als Firmenfahrzeug ist für viele Unternehmerinnen und Unternehmer ein wichtiges Thema – schließlich kann man die Kosten normalerweise als Betriebsausgaben geltend machen. Doch Vorsicht: Wenn das Auto „zu luxuriös“ ist, greift die sogenannte Luxustangente. Sie sorgt dafür, dass teure Fahrzeuge steuerlich nicht vollständig absetzbar sind.

In diesem Beitrag erfährst du, was die Luxustangente genau bedeutet, welche Grenzen gelten und wie sie sich auf deine Steuerlast auswirkt – inklusive Beispielen für Benziner und Elektroautos.

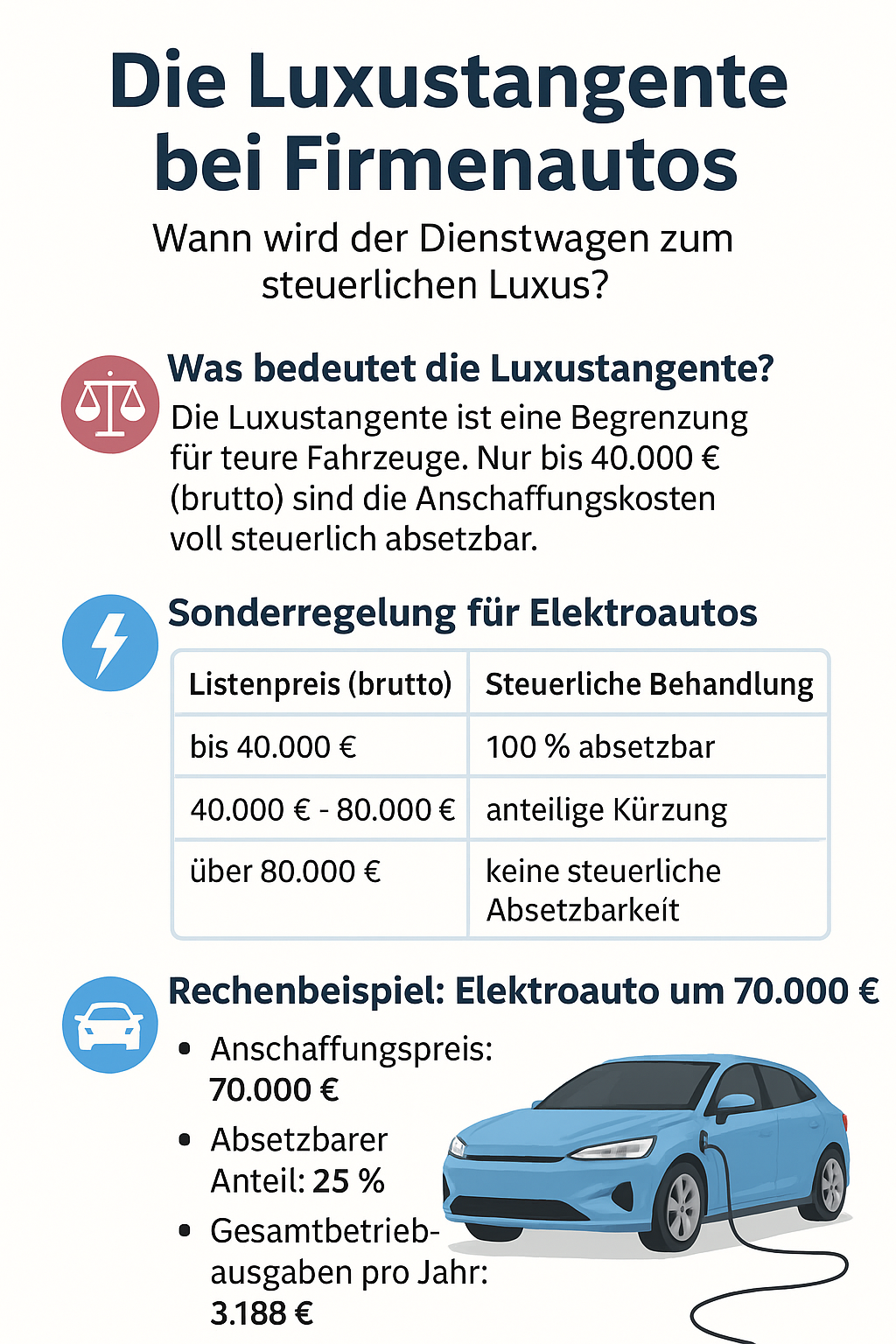

🧾 Was bedeutet die Luxustangente?

Die Luxustangente ist ein Begriff aus dem österreichischen Steuerrecht. Sie begrenzt den Betrag, bis zu dem die Anschaffung eines Pkw als angemessen und damit steuerlich abzugsfähig gilt.

Die Finanzverwaltung (bzw. Politiker, die dieses Gesetz beschlossen haben) geht (gehen) davon aus, dass besonders teure Fahrzeuge nicht ausschließlich aus betrieblichen Gründen angeschafft werden, sondern auch der privaten Repräsentation oder dem Komfort dienen – also einen Luxusanteil enthalten.

💰 Die 40.000 €-Grenze

Für normale PKW und Kombis gilt eine klare Grenze:

➡️ Nur bis 40.000 € (brutto) sind die Anschaffungskosten voll steuerlich absetzbar.

Kostet das Fahrzeug mehr, wird nur ein Teil der Kosten als betrieblich anerkannt. Der Rest gilt als nicht abzugsfähig.

Beispiel:

Ein Unternehmer kauft einen Pkw um 60.000 € brutto.

Nur 40.000 € werden steuerlich anerkannt, 20.000 € gelten als „Luxusanteil“.

Das betrifft nicht nur die Abschreibung (AfA), sondern auch laufende Betriebskosten wie Versicherung, Service oder Reifen – sie müssen im gleichen Verhältnis gekürzt werden.

📘 Ausgangsdaten

| Position | Wert |

| Anschaffungspreis (brutto) | € 60.000 |

| Luxustangente-Grenze | € 40.000 |

| Nutzungsdauer (für AfA) | 8 Jahre |

| Jährliche laufende Kosten (Versicherung, Service etc.) | € 5.000 |

| Private Nutzung | 0 % (rein betrieblich für das Beispiel) |

🧮 Schritt 1: Ermittlung der abzugsfähigen Anschaffungskosten

Nur 40.000 € gelten als „angemessen“.

Der Rest (20.000 €) ist nicht steuerlich absetzbar.

🧾 Schritt 2: Abschreibung (AfA)

Die Abschreibung erfolgt linear über 8 Jahre:

40.000 € / 8 = 5.000 € pro Jahr

→ Nur 5.000 € pro Jahr sind als Betriebsausgabe absetzbar.

Hätte das Auto keine Luxustangente, wären es:

60.000 € / 8 = 7.500 € pro Jahr

Das heißt:

2.500 € pro Jahr sind nicht abzugsfähig (sogenannter Luxusanteil).

⛽ Schritt 3: Laufende Kosten kürzen

Auch die laufenden Kosten (z. B. Versicherung, Wartung, Reifen) müssen anteilig gekürzt werden.

Das Verhältnis ergibt sich aus:

40.000 € / 60.000 € = 66,67 %

Nur zwei Drittel der laufenden Kosten sind steuerlich abzugsfähig.

5.000 € × 66,67 % = 3.333 € pro Jahr absetzbar

📊 Schritt 4: Steuerliche Gesamtauswirkung pro Jahr

| Position | Betrag | Absetzbar |

| AfA | €5.000 | ja |

| Laufende Kosten | € 3.333 | ja |

| Summe Betriebsausgaben pro Jahr | € 8.333 | |

| Nicht absetzbarer Luxusanteil | ca. € 4.167 | |

Ohne Luxustangente wären es € 12.500 Betriebsausgaben jährlich – durch die Luxustangente verliert man also rund € 4.167 pro Jahr an steuerlich wirksamen Kosten.

- - - - -

⚡ Sonderregelung für Elektroautos

Um den Umstieg auf klimafreundliche Fahrzeuge zu fördern, gelten für Elektroautos eigene Grenzen:

| Listenpreis (brutto) | Steuerliche Behandlung |

| bis 40.000 € | 100 % absetzbar |

| 40.000 € - 80.000 € | anteilige Kürzung |

| über 80.000 € | keine steuerliche Absetzbarkeit |

Damit bleiben E-Autos bis 40.000 € weiterhin voll begünstigt, während teurere Modelle nur eingeschränkt berücksichtigt werden.

🔢 Rechenbeispiel: Elektroauto um 70.000 €

Ein Unternehmer kauft ein E-Auto um 70.000 € brutto.

Nach der Staffelung darf er nur 25 % der Kosten steuerlich ansetzen:

{80.000 - 70.000} / {80.000 - 40.000} = 25 %

➡️ Nur 17.500 € der Anschaffungskosten sind steuerlich abzugsfähig.

Abschreibung (AfA)

- 17.500 € über 8 Jahre = 2.188 € pro Jahr

Laufende Kosten

- 4.000 € pro Jahr × 25 % = 1.000 € absetzbar

➡️ Gesamtbetriebsausgaben pro Jahr: 3.188 €

Ohne Luxustangente (z. B. bei einem 40.000 €-Auto) wären es 9.000 € pro Jahr.

📊 Steuerliche Auswirkung

Angenommen, der Unternehmer hat einen Steuersatz von 42 %:

| Fahrzeug | Absetzbare Kosten / Jahr | Steuerersparnis / Jahr |

| E-Auto 40.000 € | 9.000 € | 3.780 € |

| E-Auto 70.000 € | 3.188 € | 1.338 € |

➡️ Das teurere Fahrzeug bringt also 2.442 € weniger Steuerersparnis pro Jahr.

Über 8 Jahre ergibt das rund 19.500 € verlorene Steuerersparnis!

🧭 Fazit

Die Luxustangente soll verhindern, dass Unternehmen übermäßig teure Fahrzeuge steuerlich geltend machen können.

- Bis 40.000 € sind Fahrzeuge unproblematisch.

- Zwischen 40.000 € und 80.000 € wird anteilig gekürzt.

- Ab 80.000 € (bei E-Autos) bzw. 40.000 € (bei Verbrennern) ist Schluss.

Gerade bei teuren Elektroautos lohnt es sich daher, genau nachzurechnen: Der steuerliche Vorteil kann schnell verpuffen, wenn der Wagen zu viel kostet.

- - - - -

Aber auch der Hybrid-Antrieb hat einen Einfluss auf die steuerliche Behandlung nach der sogenannten Luxustangente in Österreich.

Entscheidend ist dabei, welche Art von Hybridfahrzeug – denn nicht alle werden steuerlich gleich behandelt.

⚙️ Grundsätzlich: Was ist ein Hybrid?

Ein Hybridfahrzeug kombiniert zwei Antriebssysteme:

- Verbrennungsmotor (Benzin oder Diesel)

- Elektromotor (mit Batterieunterstützung)

Je nachdem, wie stark der elektrische Anteil ist, unterscheidet man drei Hauptarten:

| Art des Hybrids | Beschreibung | Steuerliche Einstufung |

| Mild-Hybrid (MHEV) | kleiner E-Motor unterstützt Verbrenner, aber kein rein elektrisches Fahren möglich | gilt steuerlich als Verbrenner |

| Voll-Hybrid (HEV) | kann kurze Strecken elektrisch fahren, lädt Batterie über Rekuperation (z. B. Toyota Hybrid) | gilt ebenfalls als Verbrenner |

| Plug-in-Hybrid (PHEV) | kann extern geladen werden und längere Strecken rein elektrisch fahren | wird teilweise wie ein Elektroauto behandelt, aber nicht vollständig |

💰 Luxustangente bei Hybridautos

🔸 Mild- & Vollhybride

- Werden wie normale Benziner oder Diesel behandelt.

- Es gilt die 40.000 €-Grenze:

- Bis 40.000 € → 100 % absetzbar

- Über 40.000 € → anteilige Nichtabsetzbarkeit

- Kein steuerlicher Vorteil gegenüber Verbrennern.

🔸 Plug-in-Hybride

- Steuerlich zwischen Verbrenner und E-Auto angesiedelt.

- Luxustangente gilt grundsätzlich wie bei Verbrennern, aber:

- Wenn das Fahrzeug überwiegend elektrisch betrieben werden kann (und z. B. sehr niedrige CO₂-Emissionen aufweist), kann es in manchen Fällen begünstigt sein (z. B. kein Sachbezug oder reduzierter Sachbezug bei Privatnutzung).

- Dennoch: Die 40.000 €-Grenze für die AfA bleibt bestehen.

- Der höhere Anschaffungspreis (oft 50.000 – 70.000 €) ist also nur teilweise steuerlich absetzbar.

⚡ Besonderheit im Vergleich zum reinen Elektroauto

| Fahrzeugtyp | Steuerliche Behandlung | Luxustangente-Grenze |

| Verbrenner / Mildhybrid / Vollhybrid | normale Pkw-Regel | 40.000 € |

| Plug-in-Hybrid | teils begünstigt (je nach CO2 -Wert) | 40.000 € |

| Reines Elektroauto (BEV) | besonders begünstigt | Staffelung 40.000 € - 80.000 € |

📊 Fazit

- Mild- und Vollhybride → gelten voll als Verbrenner → Luxustangente bei 40.000 €.

- Plug-in-Hybride → können geringfügige Begünstigungen haben, aber Luxustangente bleibt gleich.

- Reine Elektroautos → deutlich bessere steuerliche Behandlung (bis 80.000 €).

- - - - -

💡 Tipp aus der Praxis

Vor der Anschaffung eines Firmenautos lohnt sich eine steuerliche Beratung. Ein Steuerberater kann helfen, die Luxustangente optimal zu berücksichtigen und Alternativen zu prüfen – etwa Leasingvarianten, bei denen sich die Luxustangente etwas anders auswirken kann.

- - -